dollar to korean won을 검색하셨다면 지금 환율 숫자가 심상치 않다는 걸 이미 느끼셨을 거예요. 2026년 6월 12일 기준 원·달러 환율은 약 1,518원입니다. 환전이든 해외송금이든, 지금 버튼을 누르기 전에 5분만 이 글을 읽어보세요.

저는 해외주식과 해외송금을 4년째 직접 굴리고 있는 직장인입니다. 1,300원대에 사두고 1,500원대를 맞은 입장에서, 고환율 구간에서 무엇을 점검해야 하는지 실전 기준으로 정리했어요.

지금 dollar to korean won 환율은 정확히 얼마일까

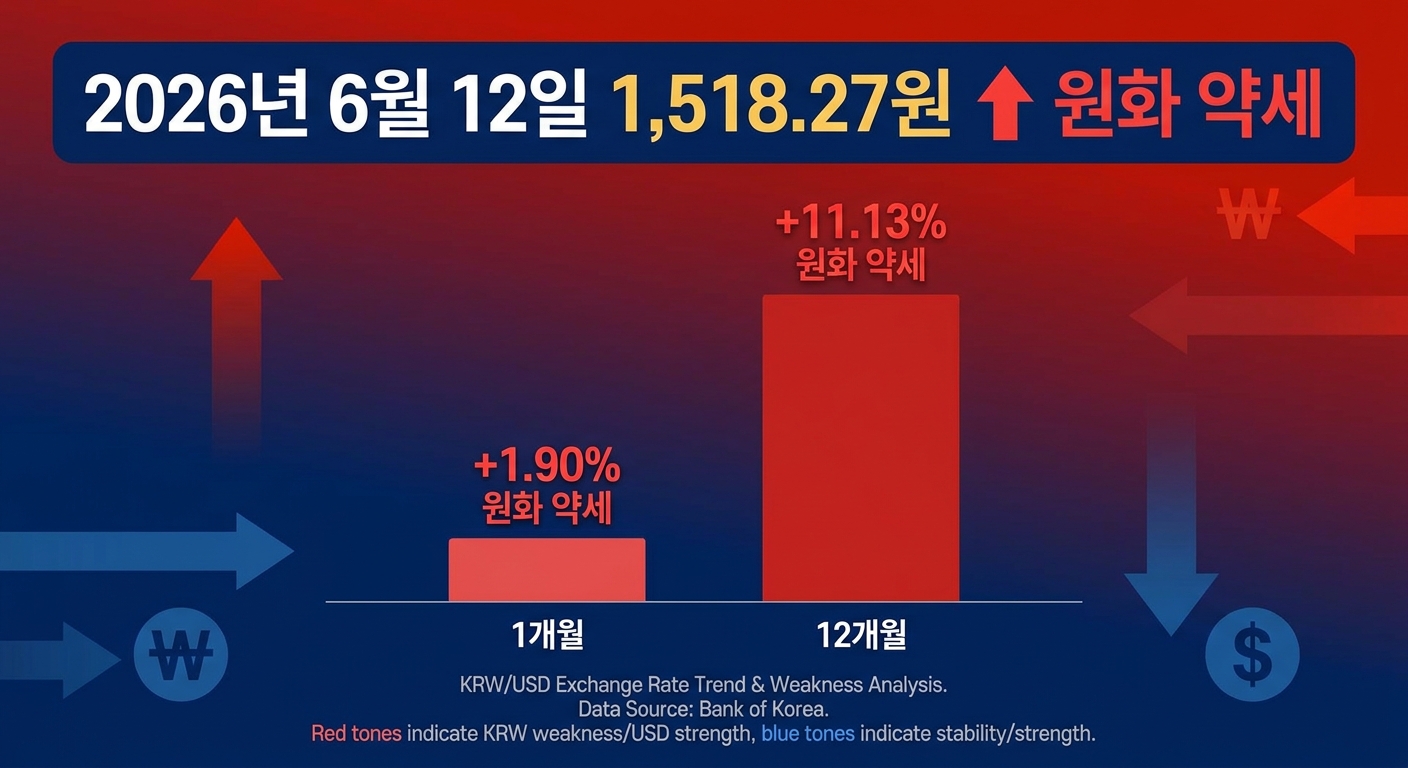

가장 먼저 숫자부터 확인하고 갈게요. 2026년 6월 12일 기준 USD/KRW 환율은 약 1,518.27원입니다. 한국은행 경제통계시스템(ECOS)에서도 6월 13일 기준 1,518.30원으로 같은 수준이 확인돼요. 단기 변동성이 큰 구간이라 그날그날 숫자는 조금씩 달라질 수 있습니다.

추이를 보면 흐름이 더 또렷합니다. 원화는 최근 1개월간 1.90%, 지난 12개월간 무려 11.13% 약세를 보였어요. 1년 전 1,360원대였던 환율이 지금 1,500원을 넘긴 셈이죠.

제가 처음 USD KRW 차트를 챙겨보기 시작한 건 1,400원을 처음 뚫었을 때였어요. 그땐 “이게 고점이겠지” 했는데, 1년 만에 1,518원이라니 솔직히 당황스러웠습니다. 그래서 더더욱 숫자만 보지 말고 배경을 알아야 한다고 느꼈어요.

숫자를 확인했다면, 이제 왜 이렇게까지 올랐는지부터 짚어볼게요.

원·달러 환율이 1년 새 11% 오른 진짜 배경

달러 원화 환율이 오른다는 건 곧 원화 가치가 떨어진다는 뜻입니다. 환율 숫자만 보면 “달러가 강하다”로 끝나지만, 실제로는 원화 쪽 사정이 더 큰 변수예요.

가장 자주 거론되는 배경은 외국인 자금의 국내 주식 이탈입니다. 외국인이 국내 주식을 팔고 달러로 바꿔 나가면, 시장에서 달러 수요가 늘고 원화 공급이 늘면서 원·달러 환율이 위로 밀려요.

여기에 외환시장 변동성이 더해졌습니다. 글로벌 금리·경기 불확실성이 커질 때 원화 같은 신흥국 통화는 상대적으로 더 출렁이는 경향이 있어요. 그래서 1개월 1.90%, 1년 11.13%라는 큰 폭의 약세가 나온 겁니다.

다만 당국도 손을 놓고 있는 건 아닙니다. 외환은행 합동 점검 같은 외환시장 안정화 조치를 강화하고 있어요. 이런 조치는 단기 급등락의 속도를 늦추는 역할을 합니다.

여기서 꼭 짚을 점. 환율은 누구도 정확히 맞히지 못합니다. 이 글도 “앞으로 오른다/내린다”를 단정하지 않아요. 다만 고환율이 “지속되고 있다”는 현재 사실을 기준으로 대응 전략을 짜는 게 현실적입니다.

배경을 이해했다면, 이제 상황별로 무엇을 점검해야 하는지 본격적으로 들어가 볼게요.

고환율 구간 달러 환전, 이렇게 점검하세요

가장 많이 받는 질문이 “지금 달러 환전해도 되나요?”입니다. 결론부터 말하면, 한 번에 몰아서 환전하는 건 피하는 게 좋아요.

고환율 구간에서 제가 실제로 쓰는 방식은 분할 환전입니다. 필요한 달러 금액을 한 번에 바꾸지 않고, 여러 번에 나눠 환전해 평균 매입 환율을 만드는 거예요. 단기 고점에 전액을 묻어버리는 위험을 줄여줍니다.

환전 시 점검할 실전 체크포인트는 이렇습니다.

- 환전 우대율 확인 — 같은 USD KRW 환율이라도 우대율에 따라 실수령 달러가 달라져요. 주거래 은행 앱 우대율을 먼저 확인하세요.

- 당장 쓸 돈만 환전 — 6개월 뒤 여행 경비를 지금 고점에 전액 바꿀 이유는 없습니다.

- 분할 매수 일정 정하기 — “매주 일정액”처럼 규칙을 정해두면 감정적 환전을 막을 수 있어요.

- 현찰 vs 전신환 구분 — 여행용 현찰과 해외송금용 전신환은 적용 환율이 다릅니다.

저도 작년 여행 경비를 한 번에 환전했다가 며칠 뒤 환율이 더 빠지는 걸 보고 속이 쓰렸던 경험이 있어요. 그 뒤로는 무조건 나눠서 바꿉니다.

환전을 정리했으니, 이제 금액이 더 큰 해외송금으로 넘어가 볼게요.

해외송금·해외주식 투자자의 환율 전망별 대응

해외송금은 환전보다 금액 단위가 크기 때문에 같은 환율 차이라도 체감이 훨씬 큽니다. 1,000만 원 규모 송금이라면 환율 10원 차이가 곧 수만 원 차이로 직결돼요.

해외송금 시 점검할 포인트입니다.

- 송금 타이밍 분산 — 급하지 않은 송금이라면 환전과 마찬가지로 나눠 보내는 게 평균 환율 관리에 유리해요.

- 총비용 비교 — 적용 환율 + 송금 수수료 + 중개 수수료를 합친 “실제 도착 금액”으로 비교하세요.

- 송금 한도·신고 기준 확인 — 일정 금액 초과 송금은 사유·증빙이 필요할 수 있습니다.

해외주식 보유자라면 관점이 조금 달라집니다. 이미 달러 자산을 들고 있다면, 고환율은 평가금액 측면에서 오히려 우호적일 수 있어요. 원화로 환산한 잔고가 늘어나기 때문이죠.

다만 환차익을 확정하려면 결국 원화로 되팔아야 합니다. 환율 전망이 불확실할수록, 환율에 베팅하기보다 환헤지(환위험 회피) 여부를 점검하는 게 안전해요. 환노출형·환헤지형 상품의 차이를 이해하고, 본인 포트폴리오가 어느 쪽인지 확인해 두세요.

핵심은 환율 방향을 맞히려 하지 말고, 어느 쪽으로 가도 견딜 수 있게 분산해두는 겁니다. 상황별 체크가 끝났다면 마지막으로 자주 묻는 질문을 정리할게요.

달러 환율 관련 자주 묻는 질문

Q1. 환율이 1,500원 아래로 다시 내려올까요?

아무도 단정할 수 없습니다. 이 글에서 확인된 사실은 “현재 약 1,518원으로 고환율이 지속 중”이라는 점뿐이에요. 방향 예측에 베팅하기보다 분할·분산으로 대응하시길 권합니다.

Q2. 달러를 미리 사두는 게 좋을까요, 필요할 때 살까요?

당장 쓸 용도가 정해져 있다면 분할로 미리 준비하는 게 타이밍 리스크를 줄여줍니다. 반대로 용도가 불확실한데 “오를 것 같아서” 사두는 건 환투기에 가까워요.

Q3. 환율 우대율은 어디서 가장 잘 챙길 수 있나요?

주거래 은행 앱, 인터넷전문은행, 환전 전용 서비스마다 우대율이 다릅니다. 같은 달러 원화 환율이라도 실수령액이 달라지니 환전 직전 2~3곳을 비교해보세요.

정리: 고환율, 숫자보다 대응이 먼저입니다

2026년 6월 현재 dollar to korean won 환율은 약 1,518원, 1년 새 11% 넘게 오른 고환율 구간입니다. 환율 방향은 누구도 맞히지 못하지만, 대응 원칙은 분명해요.

환전은 분할 환전, 해외송금은 타이밍 분산과 총비용 비교, 해외주식은 환헤지 여부 점검. 이 세 가지만 기억해도 고환율 구간을 한결 침착하게 넘길 수 있습니다.

오늘 환율을 확인하셨다면, 이 글의 체크리스트를 캡처해두고 환전·송금 버튼을 누르기 직전에 한 번씩 다시 보세요. 여러분은 지금 어떤 환율에 달러를 준비하고 계신가요? 댓글로 본인의 환전 전략을 공유해주시면 함께 이야기 나눠봐요.

※ 본 글은 2026년 6월 14일 기준 정보로 작성되었으며, 환율·투자 관련 의사결정의 책임은 본인에게 있습니다. 투자 권유가 아닌 정보 제공 목적입니다.

Pingback: “지금 들어가도 될까?” 비트코인 전망, 2026 체크리스트

Pingback: 엔화 환전 어디서 해야 덜 손해볼까? 공항·은행앱·외화통장 5곳 비교

Pingback: 네이버·구글·은행 환율계산기, 차이 최대 수십 원... 어디서 계산해야 이득인지 정리